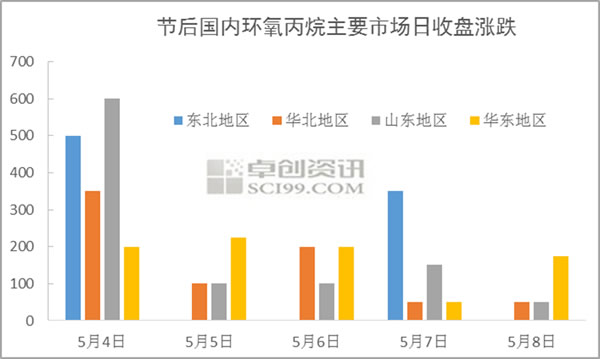

图1 节后环丙市场加速大幅反弹,节前多数下游逢低抄底建仓,环丙工厂低价放量接单,局部库存压力下降,节后工厂新单价格连日调涨。截至目前山东环丙市场主流商谈报收11000-11100元/吨现金出厂,周内累计上行800元/吨,涨幅达8.2%。 周内环丙价格连日上行 平均日涨幅200元/吨

图2 五一节前市场在万元关口震荡筑底,下游及终端投机与刚需一并爆发,万元关口附近积极抄底,环丙工厂节前接单出现好转,多方场外蠢蠢欲动。特别是五一节前最后一个交易日,部分多方已按耐不住,上周四下午山东环丙市场率先发起一波涨价“小高潮”。无疑金岭继续扮演“领头羊”角色,当其他工厂在考虑涨100还是200的时候,金岭由于低价放量接单,库存压力下降,新单报盘大幅推涨至10400-10500元/吨现金出厂。当地剩余工厂正准备相继跟进时,金岭再度传来二次调涨消息,价格节前已直指10700元/吨。 由于吉神装置已于上月底前开机运行,节后存随时出产品可能,加之中海停车装置恢复生产,故短线供应集中增加下,部分人士谨慎看空节后市场。然节后部分下游大户控盘入市,北方环丙工厂接单未增反降,多方伺机加速炒涨,场内低价快速消失,市场触底反弹得到一致确认。

节后5个交易日,环丙工厂报盘相继调涨,日平均涨幅围绕在200元/吨附近,截至目前现货11000元/吨现金出厂下方价格几难获取。华东市场此次反弹表现略逊色,镇海价格调涨趋于保守,但趋势基本与山东同步。 成本支撑虽增加 但下游产品反应不同步

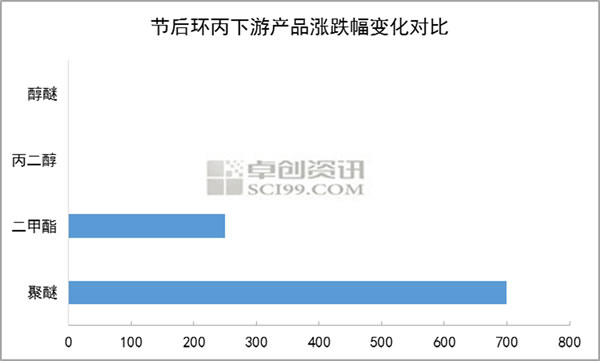

图3 面对环丙近似疯狂的快速反弹,下游聚醚、二甲酯、醇醚等产品反应不同步,但就整体需求表现而言,不论价格是否反弹,整体需求主体表现不容乐观。作为环丙最大消费群体的聚醚而言,节前随原料同步筑底,终端集中放量抄底,聚醚高位社会库存才得以缓解。节后成本快速施压,聚醚被迫无量空涨,周内山东市场累计涨幅4.8%,目前山东聚醚主流商谈围绕在11700-11800元/吨,高位成交略显有价无市。 二甲酯节后受成本支撑小幅上涨约250元/吨左右,周中后现货刚需采购略转淡,目前二甲酯工厂库存暂无太大压力,但终端涂料、胶黏剂等受宏观经济不景气、房地产市场低迷等拖累“旺季不旺”。截至目前山东二甲酯主流商谈4300元/吨。 由于外币贬值,丙二醇市场出口受阻,内销压力剧增,故即便受到成本压力,但苦于终端不给力,丙二醇价格暂未能随原料同步反弹。目前丙二醇工厂盈利空间仅保持在200元/吨附近,行业景气度不高。截至目前山东丙二醇主流商谈围绕在8400元/吨。 节后醇醚市场继续盘稳运行,下游涂料用户逢低补仓结束后周内实单询盘寥寥,成本增加进一步挤压醇醚工厂获利空间,行业整体开工五成略下,短线市场上行动力缺失。 现货高位风险已至 要谨防“泡沫”享“健康慢牛” 面对11000元/吨上方现金出厂价格而言,环丙市场节后反弹超预期,加之5-6月是下游聚醚传统需求淡季,后市刚需托市能力或进一步转弱。另外吉神产品下周有望流入市场,东营部分工厂客户群体过窄,如若大户采购稍加缩量,局部压力或迅速飙升,故短线整体看供应压力犹存。目前环丙炒涨“泡沫”已吹至过大,提醒业者谨慎补仓,预计下周市场多空震荡博弈后,局部高位面临回调压力。 |